Erholungsbeihilfe 2026: Steuerfrei oder pauschalversteuert? Voraussetzungen & Freigrenzen

Ina Deschu

Wirtschaftspsychologin

Lesezeit: 9 Minuten

Aktualisiert: 8. Mai 2026

Die Erholungsbeihilfe ist eine steuerbegünstigte Möglichkeit für Arbeitgeber, ihre Mitarbeiter über das Gehalt hinaus finanziell zu unterstützen und auch als Ergänzung zum klassischen Urlaubsgeld sinnvoll. Hier erfahren Sie, unter welchen Voraussetzungen dieser Benefit für Arbeitnehmer steuerfrei ist und welche Freigrenzen 2026 für die Erholungsbeihilfe gelten.

Inhalt

- Was ist die Erholungsbeihilfe und welche Vorteile hat sie?

- Beispielrechnung 2026

- Was fällt unter die Erholungsbeihilfe?

- Wer bekommt die Erholungsbeihilfe?

- Ist die Erholungsbeihilfe steuerfrei?

- Voraussetzungen für die Erholungsbeihilfe?

- Vorteile der Erholungsbeihilfe für Arbeitnehmer und Arbeitgeber

- Gut zu wissen: Unterschied zwischen Erholungsbeihilfe oder Urlaubsgeld

- Wann ist die Erholungsbeihilfe komplett steuerfrei?

- FAQ

Das Wichtigste in Kürze

Mit der Erholungsbeihilfe können Arbeitgeber ihren Mitarbeitern und deren Familienangehörigen einmal jährlich einen steuerbegünstigten Zuschuss zu Erholungsmaßnahmen gewähren.

Im Gegensatz zum Urlaubsgeld ist die Erholungsbeihilfe innerhalb festgelegter Freigrenzen für Arbeitnehmer steuerfrei.

Die Freigrenzen für die Erholungsbeihilfe 2026 betragen 156 Euro für den Arbeitnehmer, 104 Euro für Ehepartner und jeweils 52 Euro für jedes Kind.

Was ist die Erholungsbeihilfe und welche Vorteile hat sie?

Die Erholungsbeihilfe ist eine freiwillige Leistung des Arbeitgebers, die zur Förderung der Gesundheit von Mitarbeitern und deren Familien beitragen soll. Sie kann sowohl in Geldform ausgezahlt als auch in Form von Sachleistungen (z.B. Gutscheine) gewährt werden. Eine wichtige Voraussetzung für die steuerliche Behandlung der Zuwendung als Erholungsbeihilfe ist die zweckgebundene Verwendung für Ausgaben, die der Erholung dienen.

Ein großer Vorteil der Erholungsbeihilfe gegenüber Urlaubsgeld oder klassischen Gehaltserhöhungen sind die steuerlichen Vergünstigungen und die Sozialversicherungsfreiheit, die für Mitarbeiter und Arbeitgeber finanzielle Vorteile bedeuten.

156 Euro für den Arbeitnehmer

104 Euro für den Ehepartner

52 Euro je Kind

Solange diese Freigrenzen eingehalten werden, kann die Erholungsbeihilfe vom Arbeitgeber pauschal mit 25 % versteuert werden und bleibt für die Mitarbeiter steuerfrei. Überschreiten die Zahlungen diese Werte, unterliegen sie jedoch komplett der vollen Versteuerung (§ 40 Abs. 2 Satz 1 Nr. 3 des Einkommensteuergesetzes).

Beispielrechnungen 2026: Wie viel Erholungsbeihilfe bleibt für Familien steuerfrei?

Da die Freigrenzen für die Erholungsbeihilfe nicht nur für Arbeitnehmer selbst, sondern auch für Ehepartner und Kinder gelten, unterscheidet sich die Höhe je nach Familiengröße.

Rechenbeispiel 1: Verheiratetes Ehepaar ohne Kinder

Freigrenze Arbeitnehmer: 156,- Euro

Freigrenze Ehepartner:104,- Euro

Freigrenze Erholungsbeihilfe gesamt: 260,- Euro

Rechenbeispiel 2: Verheiratetes Ehepaar mit drei Kindern

Freigrenze Arbeitnehmer: 156,- Euro

Freigrenze Ehepartner: 104,- Euro

Freigrenze Kinder (3 x 52,- Euro): 156,- Euro

Freigrenze Erholungsbeihilfe gesamt: 416,- Euro

Was fällt unter die Erholungsbeihilfe?

Mit der Erholungsbeihilfe sollen Ausgaben der Mitarbeiter für Erholungsmaßnahmen finanziell unterstützt werden. Beispiele für Maßnahmen, die bezuschusst werden können, sind:

Urlaubsreisen (z.B. Wellnessurlaube oder Pauschalreisen)

Ein- oder mehrtägige Ausflüge

Hotelübernachtungen

Bus-, Bahn- oder Flugreisen

Yogakurse, Massagen und andere Wellnessbehandlungen

Besuche in Vergnügungsparks, Museen und anderen Freizeiteinrichtungen

Nutzung von Saunen und Schwimmbädern

und vieles mehr

Wichtig ist, dass die Erholungsbeihilfe zweckgebunden ist, also ausschließlich für Erholungszwecke eingesetzt wird, unabhängig davon, ob es sich um externe Aktivitäten oder einen entspannten Ferienaufenthalt im eigenen Zuhause handelt.

Damit die Erholungsbeihilfe steuerlich anerkannt wird, muss ein zeitlicher Zusammenhang zu einer Erholungsmaßnahme bestehen. Laut Lohnsteuerrichtlinien (R 40.2 Abs. 3 Satz 3 LStR) kann dies durch eine Auszahlung innerhalb von drei Monaten vor oder nach der geplanten Erholung sichergestellt werden.

Wichtig bei der Erholungsbeihilfe: Nachweis aufbewahren

Für die Anerkennung der Erholungsbeihilfe als steuerbegünstigte Zuwendung gilt eine Nachweispflicht. Daher sollten Mitarbeiter Belege und Quittungen aufbewahren, die belegen, wofür sie die Erholungsbeihilfe verwendet haben (z.B. Hotelrechnungen oder Eintrittskarten), um die Ausgaben gegenüber dem Finanzamt nachweisen zu können. Der Betrag, den die Belege ausweisen, muss dabei mindestens so hoch sein, wie das ausgezahlte Erholungsgeld.

Wer bekommt die Erholungsbeihilfe?

Generell können alle Arbeitnehmer eine Erholungsbeihilfe erhalten. Das bedeutet, dass neben Vollzeitkräften auch Teilzeitbeschäftigte, Werkstudenten, Minijobber und Azubis profitieren können. Da es sich um eine freiwillige Leistung des Arbeitgebers handelt, besteht allerdings kein gesetzlicher Anspruch darauf. Das bedeutet, ob und in welcher Höhe tatsächlich eine Erholungsbeihilfe gewährt wird, entscheidet der Arbeitgeber.

Wie hoch ist die Erholungsbeihilfe 2026, wenn beide Ehepartner Arbeitnehmer sind?

Wenn beide Ehepartner in einem Arbeitsverhältnis stehen, können beide von den gesetzlich festgelegten Freibeträgen profitieren. Für ein berufstätiges Ehepaar mit zwei minderjährigen Kindern bedeutet das, dass jedem Ehepartner vom Arbeitgeber bis zu 364 Euro (Stand 2026) als steuerbegünstigte Erholungsbeihilfe gewährt werden kann.

Ist die Erholungsbeihilfe steuerfrei?

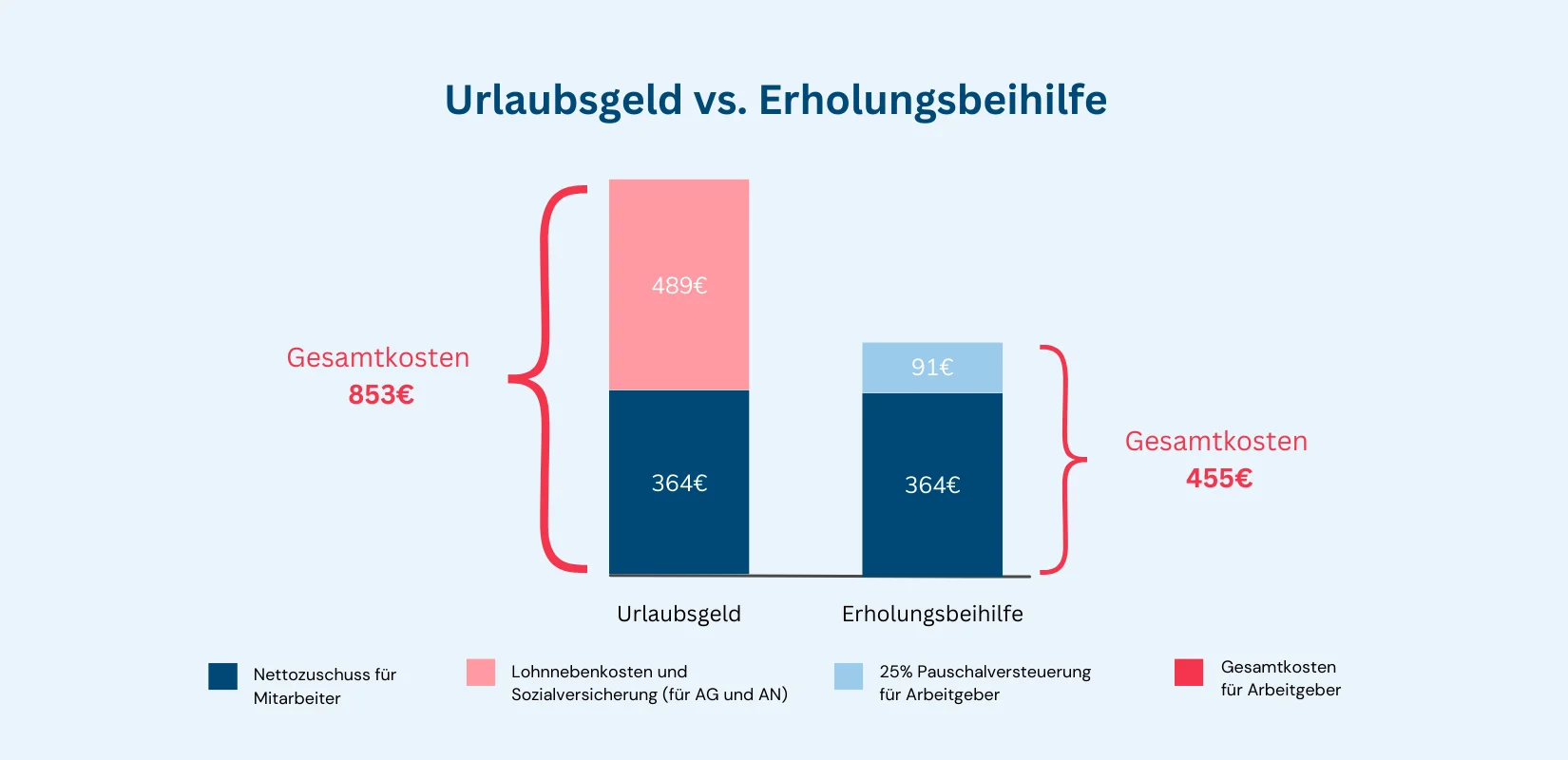

Ein großer Vorteil der Erholungsbeihilfe gegenüber Bezügen wie Urlaubs- oder Weihnachtsgeld sind die steuerlichen Vergünstigungen, von denen sowohl Arbeitgeber als auch Arbeitnehmer profitieren können. Bleibt der Zuschuss zur Erholung innerhalb der gesetzlich festgelegten Freigrenzen, bleibt er sozialversicherungsfrei und kann vom Arbeitgeber pauschal mit 25 % versteuert werden.

Für die Mitarbeiter bleibt das Erholungsgeld in diesem Fall abgabenfrei, so dass netto deutlich mehr ankommt als beim klassischen Urlaubsgeld in gleicher Höhe.

Unser Tipp: Die Erholungsbeihilfe als Urlaubsgeld einsetzen. Ein verheirateter Mitarbeiter mit zwei Kindern kann 2026 jährlich bis zu 364 Euro (156 Euro + 104 Euro + 52 Euro + 52 Euro) Erholungsbeihilfe steuerfrei erhalten. Zahlt der Arbeitgeber den gleichen Betrag als herkömmliches Urlaubsgeld, erhält der Mitarbeiter wesentlich weniger Netto vom Brutto.

Voraussetzungen für die Erholungsbeihilfe

Da die steuerlichen Regelungen für die Erholungsbeihilfe deutlich attraktiver sind als die beim Urlaubsgeld, ist es wichtig, bei der Gewährung bestimmte Bedingungen zu erfüllen, damit Arbeitgeber und Arbeitnehmer von den finanziellen Vorteilen der Erholungsbeihilfe profitieren können.

Die wichtigsten Voraussetzungen für die Gewährung einer Erholungsbeihilfe:

Die Erholungsbeihilfe muss vom Arbeitgeber zusätzlich zum ohnehin geschuldeten Gehalt gewährt werden.

Sie kann einmal pro Jahr in Anspruch genommen werden. Der steuerlich geförderte Höchstbetrag kann dabei als einmalige Zuwendung oder in mehreren Teilbeträgen gewährt werden.

Die Zuwendung darf ausschließlich für Erholungszwecke verwendet werden.

Die Auszahlung muss in einem zeitlichen Zusammenhang mit der Erholungsmaßnahme stehen (innerhalb von 3 Monaten vor oder nach einer Maßnahme wie beispielsweise Urlaub).

Der Arbeitgeber muss sich die Verwendung des Erholungsgelds vom Arbeitnehmer durch Quittungen oder Belege nachweisen lassen. Die nachgewiesenen Beträge müssen dabei mindestens so hoch sein wie die gewährte Erholungsbeihilfe.

Sollte der zeitliche Abstand zwischen Bereitstellung und Urlaub länger als 3 Monate sein, muss der Arbeitnehmer eine Erklärung abgeben.

Die gesetzlich festgelegten Freigrenzen für die Erholungsbeihilfe dürfen nicht überschritten werden. Liegt der Zuschuss über diesem Betrag, wird die Erholungsbeihilfe vollständig mit Lohnnebenkosten belastet.

Die Erholungsbeihilfe kann auch für Erholungsurlaub gewährt werden, der zu Hause verbracht wird.

Die Dauer des Urlaubs spielt keine Rolle für die Berechnung der Erholungsbeihilfe.

Vorteile der Erholungsbeihilfe für Arbeitnehmer und Arbeitgeber

Mehr Netto vom Brutto

Anders als beim klassischen Bruttogehalt wird die Erholungsbeihilfe mit 25 % pauschal versteuert, so dass netto mehr bei den Mitarbeitern ankommt.Optimierte Lohnnebenkosten

Dank der steuerlichen Vorteile und der Sozialabgabenfreiheit können Unternehmen die Erholungsbeihilfe nutzen, um ihre Lohnnebenkosten zu optimieren.Mitarbeiterbindung und Motivation

Die Erholungsbeihilfe fördert die Bindung der Mitarbeiter an das Unternehmen und steigert ihre Motivation durch einen zusätzlichen Bonus.Positives Betriebsklima

Arbeitgeber fördern mit der Zuwendung die Erholung ihrer Mitarbeiter, zeigen so Verantwortung und tragen zu einem positiven Betriebsklima bei.Gesundheitsförderung

Durch die Unterstützung von Erholungsmaßnahmen fördern Arbeitgeber die Gesundheit und Leistungsfähigkeit ihrer Mitarbeiter.

Gut zu wissen: Was ist der Unterschied zwischen Erholungsbeihilfe und Urlaubsgeld?

Urlaubsgeld und Erholungsbeihilfe – beides sind Leistungen des Arbeitgebers an Arbeitnehmer, die dazu genutzt werden können, das Wohlbefinden und die Erholung von Mitarbeitern mit einer Sonderzahlung finanziell zu unterstützen.

Die wesentlichen Unterschiede zwischen den beiden Leistungen sind die steuerrechtliche Behandlung und die Zweckgebundenheit:

Unterschied Zweckgebundenheit:

Das Urlaubsgeld wird zwar oft zur Urlaubszeit ausgezahlt, der Arbeitnehmer muss diese Zuwendung aber nicht für seinen Erholungsurlaub ausgeben, sondern kann frei entscheiden, wofür er die Zuwendung nutzt.

Die Gewährung einer Erholungsbeihilfe ist dagegen zweckgebunden. Sie muss für eine Erholungsmaßnahme genutzt und die Verwendung dafür nachgewiesen werden.

Unterschied Steuern und Sozialabgaben

Urlaubsgeld gilt als steuerpflichtiges Einkommen, sodass dafür die herkömmlichen Steuern und Sozialversicherungsbeiträge anfallen und vom ausgezahlten Brutto oft deutlich weniger Netto bleibt.

Die Erholungsbeihilfe kann dagegen innerhalb der gesetzlich festgelegten Freigrenzen mit 25 % pauschal versteuert werden. Werden diese eingehalten, fallen für Mitarbeiter keine Steuern und Sozialversicherungsbeiträge an.

Da es sich bei Urlaubsgeld und Erholungsbeihilfe um verschiedene Leistungen des Arbeitgebers handelt, können sie auch parallel an Mitarbeiter ausgezahlt werden. Den steuerlichen Vorteil der Erholungsbeihilfe gegenüber dem klassischen Urlaubsgeld zeigt die folgende Grafik. Dadurch ist auch die steuerlich günstige Kombination von beidem möglich. Das heißt, der Arbeitgeber gewährt den steuerlich begünstigten Höchstbetrag als Erholungsbeihilfe und zahlt einen darüber hinausgehenden Betrag zusätzlich als klassisches Urlaubsgeld aus.

Wann ist die Erholungsbeihilfe komplett steuerfrei?

In einigen Sonderfällen kann die Erholungsbeihilfe vom Arbeitgeber auch komplett steuerfrei und über die oben genannten Freigrenzen hinaus gewährt werden:

Erholungsbeihilfe zur Wiederherstellung der Arbeitsfähigkeit:

Ist ein Mitarbeiter schwer erkrankt und arbeitsunfähig, kann der Arbeitgeber Maßnahmen zur Genesung finanziell unterstützen. Dabei sind Geld- und Sachleistungen bis zu 600 Euro komplett steuer- und abgabenfrei. Das gilt auch, wenn beispielsweise ein Kind des Mitarbeiters schwer erkrankt ist und begleitet werden muss, etwa bei einer Kur. Ebenso können vergünstigte oder kostenfreie Aufenthalte in firmeneigenen Erholungseinrichtungen als steuerfreie Erholungsbeihilfe gewertet werden.

Erholungsbeihilfe zur Förderung der Gesundheit:

Auch präventive Maßnahmen zur Stärkung der Gesundheit – etwa im Rahmen eines betrieblichen Gesundheitsmanagements (BGM) – können unterstützt werden. Hierfür steht ein jährlicher Freibetrag von bis zu 500 Euro zur Verfügung, der ebenfalls steuer- und sozialversicherungsfrei ist.

In § 3 Nr 34 EStG heißt es dazu: "Steuerfrei sind [...] zusätzlich zum ohnehin geschuldeten Arbeitslohn erbrachte Leistungen des Arbeitgebers zur Verhinderung und Verminderung von Krankheitsrisiken und zur Förderung der Gesundheit in Betrieben, die hinsichtlich Qualität, Zweckbindung, Zielgerichtetheit und Zertifizierung den Anforderungen der §§ 20 und 20b des Fünften Buches Sozialgesetzbuch genügen, soweit sie 600 Euro im Kalenderjahr nicht übersteigen;"

FAQ - Häufig gestellte Fragen zur Erholungsbeihilfe 2026

Wie hoch ist die Erholungsbeihilfe 2026?

Für 2026 gelten für die Erholungsbeihilfe die gleichen gesetzlich festgelegten Freibeträge wie im Jahr 2025. Von den folgenden Freibeträgen können Arbeitnehmer und ihre Familien (Ehepartner und Kinder profitieren):

156 Euro für jeden Arbeitnehmer

zusätzlich 104 Euro für Ehepartner

zusätzlich 52 Euro für jedes Kind

Ein Beispiel für die Erholungsbeihilfe 2026 mit Probonio: Anna Maier ist verheiratet und hat zwei Kinder. Sie plant, mit ihrer Familie drei Wochen in den Urlaub zu fahren. Nach ihrem Urlaub beantragt sie über die Probonio-App die Erholungsbeihilfe und erhält im Folgemonat eine steuer- und sozialversicherungsfreie Erstattung in Höhe von 364 Euro.

Erholungsbeihilfe für Ihre Mitarbeiter

Mit Probonio ist es ganz einfach, die Erholungsbeihilfe zu nutzen, um Wohlbefinden, Leistungsfähigkeit und Motivation Ihrer Mitarbeiter zu fördern.